Zonky recenze

Publikováno 17.09.2021

Čas čtení 12 min

Aktualizováno 06.06.2024

P2P půjčky se stávají i mezi Čechy stále využívanější formou investice. Už známou P2P platformou je Zonky.cz , kde si můžete vy sami nejen půjčit, ale též investovat, jinými slovy někomu půjčit. A, a tím si peníze zhodnotit mnohem lépe než na bankovním účtu. S investováním přes Zonky.cz máme v redakci letité zkušenosti, proto jsme se rozhodli sepsat recenzi a návody pro všechny, kdo potřebují pomoci s rozhodnutím, zda své peníze tomuto projektu svěřit, či raději ne.

Zonky od zajímavého konceptu užvatelského investování přes tržiště a příběhy přešlo k investování pasivnímu. Nese název Rebtiér, a už dávno to není zábava. Jen pasivní vložení peněz. Nicméně i tak jsme se rozhodli vás se Zonky, dnes součástí AirBank, seznámit blíže.

Vždycky bude platit, že odpověď na otázku, zda do Zonky investovat, není jednoznačná. Rozhodně se vyplatí zvážit investici alespoň v základním objemu, což je 10 000 Kč . Rentiér je rozprostře mezi maximum P2P půjček tak, abyste minimalizovali riziko ztráty. A pozor, i zde platí, že do investice se vyplatí vložit jen ty peníze, které dlouhodobě nepotřebujete, a které vás nepoloží, pokud byste o ně přišli.

Osnova

- Kdo nebo co je Zonky?

- Kam Zonky zařadit?

- Jak funguje Zonky?

- Jedna půjčka = jedna měsíční splátka, i když se na ni složily stovky investorů

- Všechny půjčky jsou u Zonky neúčelové a hlavně nezajištěné. Hypotéku tu nečekejte

- Ani žirafa nehrabe zadarmo

- Webovky Zonky i prostředí pro investory jsou přehledné, intuitivní.

- Skvělé je dvoufázové přihlašování

- Profil investora aneb co o svých investicích vždycky uvidíte

- Jak se stát Rentiérem aneb jak využít automatické investování na Zonky.cz?

- Mobilní aplikace Zonky

- Zhodnocení investic na Zonky.cz aneb má investování do půjček právě tady smysl?

- Ublížila covid krize Zonky investicím?

- Osobní zkušenosti s platformou Zonky.cz

- Umí Zonky ochránit investora a je vůbec důvěryhodné?

- Výhody a nevýhody investování do půjček přes Zonky

- Daně z výnosů ze Zonky investic

- Rozdíly mezi P2P platformami, aneb Zonky vs. Bondster vs. Mintos vs. Bankerat vs. Žlutý meloun

- Časté otázky

- Shrnutí aneb vyplatí se investovat skrze Zonky?

Kdo nebo co je Zonky?

Mnoho lidí si potřebuje půjčit a mnoho jiných lidí má volné finance a stojí o jejich zhodnocení. V této situaci se skvěle hodí P2P platforma, která zmíněné osoby propojí, samozřejmě anonymně. Jednou z takových platforem je právě Zonky.cz, kde se můžete stát jak žadatelem o úvěr, tak také investorem do půjček jiných lidí. Klidně tu můžete vystupovat zároveň v obou rolích.

Dodejme, že podobných projektů je na našem trhu více (Bankerat, Žlutý meloun, Bondster, Mintos), ale Zonky se od nich trochu liší. Jako jediné je totiž Zonky službou bankovní. Stanete-li se Zonky investorem, peníze půjčíte AirBank na to, aby s nimi zafinancovala Zonky půjčku.

Žadatelé získávají u Zonky i u AirBank levnější půjčky než v jiných bankách, investoři naopak vyšší zhodnocení než na běžných účtech v bance

Kam Zonky zařadit?

Samotnou platformu Zonky.cz provozuje AirBank. je součástí finanční skupiny PPF Financial Holdings. K ní patří i Home Credit, PPF Banka, ale též společnosti z oblasti biotechnologií, realit, médií nebo telekomunikací; z e-commerce jmenujme například Heureka.cz nebo Mall.cz, ze strojírenství jsou známé Škoda Transportations. Jde tedy o velkou skupinu nejen finančních aktivit, z čehož se dá odvodit poměrně silné postavení na trhu a hlavně dobrá odolnost výkyvům způsobeným i mezinárodními událostmi na trzích.

Jak funguje Zonky?

Způsob fungování Zonky je poměrně jednoduchý, přitom pro investora i žadatele o úvěr celkem výhodný. V čem? K tomu se hned dostaneme. Začněme způsobem fungování.

Zonky na jedné straně shromažďuje žádosti o půjčky od spotřebitelů i podnikatelů (OSVČ), kteří si potřebují půjčit ať na běžný život, nebo na podnikání – úvěr je ale vždy bezúčelový a spotřebitelský, i když se jedná o klienta podnikatele. A těm, kdo projdou úvěrovým scoringem, půjčí peníze.

Na straně druhé nabízí Zonky k profinancování schválené a již poskytnuté půjčky. Finance přijímá jak od běžných lidí, tak od institucionálních investorů (firma). Díky tomu je služba pro žadatele o úvěr velmi rychlá, protože Zonky napřed pošle všechny peníze na půjčku ze svého, pak teprve je vybírá od investorů. Investoři tak vědí, že peníze umísťují do již schválených a realizovaných půjček, takže neztrácejí čas s projekty, které nakonec nevyjdou (tnapříklad u P2P Bankerat taková jistota není).

Veškeré procesy probíhají na Zonky online – jak vyřízení půjčky, tak investice. Zonky je službou bankovní, zaštítěnou bankovní licencí AirBank. . Díky ní si můžeme být jisti, že smlouvy a obchodní podmínky jsou nastaveny v souladu se zákonem o spotřebitelském úvěru, činnost Zonky je navíc ze strany ČNB dohlížena.

Nikdy se samozřejmě nepodaří přesně sladit množství peněz od investorů s množstvím schválených půjček, a tak částky, které u požadovaných úvěrů chybějí, jsou financovány z prostředků samotné Air Bank. Díky tomu žadatel o půjčku na peníze nikdy nečeká dlouho, a obnos z úvěru dostane i tehdy, když by na něj investoři prostřednictvím Rentiéra nedokázali “naspořit”.

Jedna půjčka = jedna měsíční splátka, i když se na úvěr složily stovky investorů

Z výše napsaného je evidentní, že se žadateli o půjčku nescházejí peníze na účet postupně od jednotlivých investorů a také že je nemusí splácet jednotlivým lidem. Zonky.cz tu vystupuje v roli prostředníka, který vše zaštítí: peníze z půjčky přijdou klientovi od Zonky (resp. AirBank), ten je také na AirBank účet zase splácí.

Vše je tu navíc anonymní, takže jako dlužník nevíte, kdo se vám na půjčku složil, a jako investor netušíte, komu konkrétně vaše peníze půjdou. Mezi jednotlivé investory pak peníze ze splátek rozděluje zase jen Zonky, a to podle částek, v jakých se na investici do daných půjček podíleli. Vše probíhá v profilu Rentiéra automaticky.

Všechny půjčky jsou u Zonky neúčelové a hlavně nezajištěné. Hypotéku tu nečekejte

K mání jsou jen běžné neúčelové úvěry, nikoliv hypotéky nebo investiční úvěry pro podnikatele, žádná z půjček není zajištěna nemovitostí a ani jiným majetkem. Rozsahem jsou ale docela flexibilní – získat lze od 20 tisíc do 1,2 milionu korun, s úrokem nižším než v ostatních bankách(Zonky nabídne investorům nižší zisky, než si na úvěrech ukrajují banky). U Zonky půjček se dá pojistit schopnost splácet, za pojištění se odvádí 8,9 % z měsíční splátky úvěru.

Ani žirafa nehrabe zadarmo

Služby Zonky.cz, nově jen pod taktovkou Rentiér, jsou samozřejmě zpoplatněny, a to jak žadatelům o půjčku, tak také investorům. Žadatel o úvěr platí jednorázový poplatek ve výši 2 % z celkové částky úvěru.

Investor v původním systému manuálního půjčování (nově už nelze do tohoto systému vstoupit) platí podle toho, jak vysoký úrok je u půjčky schválen. Poplatek se pohybuje od 0,2 % až po 5 % z investované částky ročně, účtuje se nyní jen u původně provedených investic, ještě skrze Tržiště

Poplatek za službu Rentiér je jednodušší: 1,59% pro všechny.

Na účet investora připisované částky jsou už o poplatky očištěny. Ale nikoliv o daň z příjmů; za její vykázání a zaplacení jste odpovědní vy sami coby investoři – Zonky poskytne výpis příjmů z investování za požadovaný rok, vy začleníte do daňového přiznání. Ale až tehdy, když jste v zisku. Podrobnosti níže.

A v čem je ona výhodnost služeb Zonky pro investora? Jednak v zajištění přesunu jeho financí tam, kde dokáží vydělat, dále v možnosti zvolit si, zda chcete pravidelný příjem ze splátek, nebo vše znovu reinvestovat, a tím ještě zvýšit výdělečnost investice. Zonky se postará i o případné nesplácení na straně dlužníků. Za vymáhání si sice Zonky účtuje poplatek ve výši 30 % vymožené částky, ale historie ukazuje, že svým poměrně vstřícným přístupem dokáže přesvědčit dlužníky k odesílání alespoň částečných splátek.

Webovky Zonky jsou transparentní a intuitivní. Rentiér toho po investorovi opravdu moc nechce

Zonky o sobě na webových stránkách prozradí kde co. Pravděpodobně nenajdete otázku, která by nebyla přímo na Zonky.cz odpovězena – sekce Často kladených dotazů je tu hodně bohatá jak u půjček, tak právě u investic. Takže už v době, kdy si žádáte o vytvoření investorského profilu, můžete mít opravdu dobrý přehled o tom, do jaké služby se chystáte zapojit.

Pochválit musím i komunikaci Zonky s veřejností - nikdy jsem na odpověď na online chatu nečekala déle než půl minuty. A na odpověď na email maximálně několik hodin.

Webovky jsou rozděleny do dvou velkých částí: na Půjčky a na Investice do Rentiéra. Díky tomu se na webu neztratíte. K mání je i mobilní aplikace, kterou může využít každý, ať už má půjčku, má investováno manuálně (dřívější registrace) nebo automaticky s programem Rentiér.

Realizovat u Zonky investici je velmi snadné – a rozhodně se to nemusíte učit v žádném tutoriálu. Vlastně stačí jen založit Rentiéra a poslat minimálně 10 000 Kč. O všechno osttaní se starají v Zonky.cz sami. Kdykoliv můžete přihodit další částku. A dá se i vybírat. Samotnou registraci k portálu Zonky jsme pro vás připravili ve fotonávodu na registraci k zonky krok za krokem.

Skvělé je dvoufázové přihlašování

Co velmi oceňujeme, je dvoufázové přihlášení, kdykoliv chcete do systému Zonky vstoupit na svůj (investorský nebo úvěrový) účet. Co je dvoufázové přihlášení neboli 2FA (Two-factor authentication)? Jde o způsob, který známe třeba z internetového bankovnictví: přihlášení proběhne jménem a heslem, načež provozovatel pošle na telefon SMS s kódem – a teprve po zadání kódu je přihlášení do systému úplné.

To poskytuje podobnou ochranu, jakou používají právě banky nebo i úřady, pojišťovny, či jiné investiční platformy. Ale rozhodně není pravidlem - například P2P platforma Bondster na dvoufázové ověření ještě nepřešla, tam se investoři přihlásí pouhým zadáním jména a hesla.

Profil investora aneb co o svých investicích vždycky uvidíte

Dříve registrovaní investoři vidí a nadále uvidí přehled o manuálně vybraných půjčkách přesně tak, jak byli po dlouhá léta zvyklí. Co se týká nových registrací k Zonky, jsou umožněny jen do automatického investování s názvem Rentiér. Jak vypadá a co v profilu investora uvidíte, naleznete v našem popisu registrace a základního použití Zonky Rentiér. Zde jen pár slov k Rentiéru.

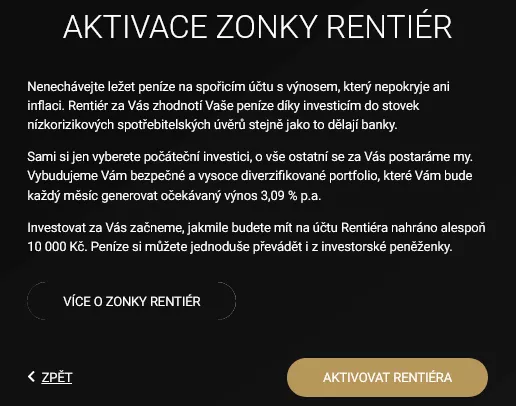

Jak se stát Rentiérem aneb jak využít automatické investování na Zonky.cz?

Rentiér je program automatického investování, kdy do investorského účtu vložíte alespoň 10 000 Kč. Je nastaven tak, aby vkládal peníze do půjček s co největší mírou diverzifikace. Díky tomu si mohou Zonky troufnout mluvit o garanci určitého zhodnocení.

Rentiér ušetří čas, protože se nemusíte pravidelně přihlašovat do Zonky a zadávat investice manuálně – na druhou stranu se ale vytratilo kouzlo hry s vlastním portfoliem. Zonky uvádí, že cílený výnos pro investice založené v lednu 2023 jsou 5,79 %. Ale pozor, nejde o garanci, pouze o informativní sdělení, čeho by AirBank, při zhodnocování vašich peněz v půjčkách, chtěla dosáhnout. s Riziko, že se “nezadaří” je tu vždycky.

Do Rentiéra se dostanete kliknutím na „Stát se rentiérem“. Následným krokem je kliknout na „Aktivovat Rentiéra“. To vás hodí na novou registraci, tentokrát k Zonky Rentiér. Ano, znovu si připravíte dva osobní doklady, váš bankovní účet a další drobnosti, které jsou k registraci potřeba. I když máte plnou registraci u Zonky.cz jako investor, musíte se pro využívání Rentiéra registrovat znovu, viz výše zmíněný návod.

Obrázek Aktivace Zonky Rentiér

Zdroj: Zonky.cz, URL: https://app.zonky.cz/rentier/activation - po kliknutí na „Stát se rentiérem“

Jakmile jste zaregistrovaní a vložili jste alespoň deset tisíc korun, nastavíte si, zda chcete peníze z výnosů posílat měsíčně na účet, nebo je hned znovu investovat (reinvestovat), čímž se jejich výdělek ještě zvýší (složené úročení). Podíly vložené v Rentiéru se dají kdykoliv odprodat, takže je tu i dobrá likvidita.

Peníze do programu Rentiér se posílají na jiný účet, než který náleží k vaší elektronické peněžence na Zonky s manuálním investováním. Jde o zcela oddělený systém (na rozdíl například od Bondster, kde si můžete zvolit, a v čase měnit, jakou část svých prostředků v peněžence chcete investovat automaticky, a co si naopak budete investovat manuálně).

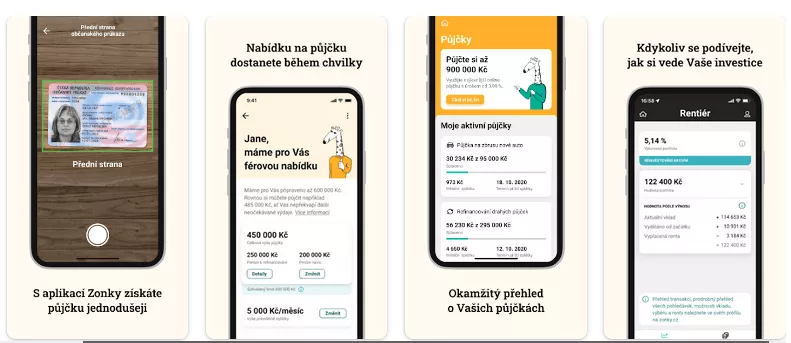

Mobilní aplikace Zonky

Všechno investování se dá samozřejmě provádět i v mobilní aplikaci, takže k PC netřeba sedat. I mobilní aplikace je přehledná – a celým procesem založení profilu i jeho následným sledováním (jak si investice vede) vás prostě provede.

Obrázek Snímky z aplikace Zonky

Zdroj: aplikace Zonky, Google Play

Zhodnocení investic na Zonky.cz aneb má investování do půjček právě tady smysl?

Začněme samotnými finančními převody mezi investorem a Zonky. Peníze jsou do elektronické peněženky převáděny během chvilky (převod nepřekročí hodiny), velmi rychle jsou také z peněženky vypláceny zpět na bankovní účet, kdykoliv si potřebujete vybrat. Nakoupené podíly v půjčkách můžete prodat i dříve, než nastane jejich splatnost, případně je nakoupit od prodávajících investorů - platí však jen pro ty, kdo mají na Zonky starší profil.

Anebo za sebe necháte vše dělat automatiku - program Rentiér. Pokud se k Zonky teprve plánujete registrovat, jinou variantu než Rentiéra už vám tu nenabídnou. I tady ale všechny finanční operace probíhají rychle. Platformy Bondster nebo Mintos jsou v tomto ohledu mnohem pomalejší.

Pojďme se teď ale podívat, jak je to s výnosností P2P půjček právě na této platformě. Asi už sami tušíte, že je různá, protože si můžete vybírat rizikovější a výnosnější nebo méně rizikové a též méně výnosné půjčky, do nichž budete své peníze vkládat. Pojďme ale k samotné výnosnosti.

Historicky se pohybovala a stále pohybuje v intervalu mezi 2 a 10 % za rok - to v oblasti manuálních investic. Co se Rentiéra týká, je očekávaný výnos těsně pod šesti procenty (pro leden 2023). Vzhledem k tomu, že sem peníze jen pošlete a už se pak o ně nestaráte, neumísťujete je do půjček, nehlídáte splátky ani peněženku, jde o akceptovatelné snížení výnosnosti (v porovnání s původním manuálním investováním).

Ublížila covid krize Zonky investicím?

V souvislosti s půjčkami se pojmy “koronakrize” nebo “odložení splátek” omílají pořád ještě velmi často. I mezi investory. A není se co divit, na půl roku vlastně měli vystavenu stopku ve výnosech. Nehledě na to, že mohly nastat velké potíže se splácením u spousty lidí, kterým investoři skrze Zonky půjčili.

Ale pro investory Zonky žádné velké potíže nenastaly. Žádné drama se nekonalo, podíl nesplácených půjček zůstal jen minimální.

Osobní zkušenosti s platformou Zonky.cz

Zonky.cz se snaží o své investory starat. Nabízí systém, do kterého se dá přihlásit jen dvoufázovým ověřením, což maximálně zvyšuje bezpečnost. Investování je tu snadné a nezabere delší dobu, než je nezbytně nutné. Na dotazy lidem odpovídají během několika vteřin (na ty jednodušší), nejpozději během několika hodin – na ty složitější nebo jdoucí příliš do podrobností.

Zonky pravidelně posílá emaily s hodnocením portfolia a doporučeními, jak portfolio udělat ještě lepším, pravidelně informuje klienty o novinkách a ptá se na spokojenost s produkty. Jakmile se přejde čistě na Rentiéra, hodnocení portfolia nutné nebude, budou ho tvořit sami v Zonky.

Co ještě oceňuji, jsou občasná popostrčení k návštěvě profilu a k rozhodnutí se, co s penězi, které přistály v peněžence. Někdy totiž dlužníci splatí celou nebo část půjčky dříve, a tak se v peněžence nečekaně objeví více peněz (notifikace lze nastavit jen na nové půjčky a na půjčky odpovídající předem vytvořené rezervaci). To bude hodně platné i později, protože splátky obdržené z manuálního investování se do Rentiéra samy nepřehodí.

Umí Zonky ochránit investora a je vůbec důvěryhodné?

Které investice jsou ochráněny? Obecně v podstatě žádné, snad s výjimkou konzervativních strategií u penzijního spoření a životního pojištění, které zaručují tzv. kladnou nulu, tedy že o peníze nepřijdete (ale už ne to, že vyděláte). Pojištění proti krachu se vyskytuje jen u cenných papírů, a to pouzena 90 % částky a max. do 20 000 euro.

Prostě, investice nikdy nebudou garantované, a to ani u Zonky. Na druhou stranu dělá Zonky, resp. AirBank, maximum pro to, aby žadatele o půjčku důkladně prověřilo, ohodnotilo jeho úvěruschopnost, v případě nesplácení aby dlužné částky vymáhalo – a tím své investory chrání. Nikdy však na 100 %, stejně jako žádná jiná platforma s P2P půjčkami.

Též se Zonky snaží své investory ochraňovat pomocí limitů investice do jedné půjčky. Ty jsou součástí i automatického systému Rentiér. O důvěryhodnosti Zonky rozhodně nelze pochybovat. Je součástí silné skupiny a svůj byznys provozuje podle pravidel nastavených legislativou, což ostatně dokazuje i licence udělená Českou národní bankou. Letité zkušenosti se Zonky navíc ukazují, že platforma funguje spolehlivě.

Výhody a nevýhody investování do půjček přes Zonky

Jako všechno na světě, i investice do půjček na různých platformách mají své výhody a nevýhody. V případě Zonky je nejsilnější výhodou zázemí silné (nejen) finanční skupiny PPF Financial Holdings, která sama o sobě slouží jako garance toho, že se celý systém nesesype jako domeček z karet. K dalším výhodám jistě můžeme zařadit:

- uživatelsky vstřícné prostředí webového rozhraní Zonky.cz i mobilní aplikace Zonky

- dvoufázové přihlašování do investorského účtu

- rychlé zaúčtování peněz poslaných do investorské peněženky a též rychlá výplata, když ji zadáte

- automatické investování skrze Rentiéra, které dostatečně diverzifikuje a samo se stará o investované peníze

- možnost vybrat si, co s obdrženými splátkami - reinvestice, výběr, převod do Rentiéra, pokud máte i starší profil

- možnost kdykoliv prodat část investice nebo celou

- korunové investice, takže nemusíte mít obavy o vývoj kurzu koruny vůči například euru

- zákaznická podpora na vysoké úrovni

- spousta dostupných info o fungování celého systému

- služba Zonky v oblasti vymáhání opožděných/nesplácených částek

A co se nevýhod týká, tou největší jsou samozřejmě poplatky, které snižují výnosnost investice. K dalším nevýhodám by se daly zařadit:

- pro nové investory nemožnost pohrát si s rozložením peněz mezi různé půjčky (s Rentiérem se vytratila původní zábava ze hry s portfoliem a možnost zvolit si vlastní cestu)

- nemožnost sami si rozložit portfolio dle svých preferencí

- jako u všech investic, ani tady není garance návratnosti peněz

- poplatek za investování

- 30% poplatek z vymožené částky, pokud je dlužník v problémech se splácením

Daně z výnosů ze Zonky investic

Pokud máte Zonky jen jako příležitostný příjem (jste zaměstnanec nebo nepodnikáte v oblasti financí), je nutné příjmy z participací na půjčkách zdanit až tehdy, když součet vašich příležitostných příjmů za jeden rok přesáhne 30 000 Kč. Do daňového přiznání se tyto příjmy ale uvádějí vždy, jen se do základu daně zahrnou až po překročení hranice 30 000 Kč.

Podrobné informace k daním z příjmů a také podklady pro každoroční daňové přiznání pak najdete v systému Zonky v sekci Můj profil – Nastavení účtu - Informace k daním. Najdete tu i průvodce vyplněním daňového přiznání, což je velmi příjemné pro všechny, kdo si jej dělají sami, nebo koho účetní ještě nemá s podobnými příjmy zkušenost.

Obrázek Podklady k sestavení daňového přiznání z investic v programu Zonky Investor

Zdroj: Zonky.cz po kliknutí na profil – nastavení účtu

Rozdíly mezi P2P platformami, aneb Zonky vs. Bondster vs. Mintos vs. Bankerat vs. Žlutý meloun

Hlavní rozdíly mezi platformami s P2P půjčkami, jako jsou Bondster, Bankerat, Mintos, či třeba Žlutý meloun a proti nim Zonky, se dají stěží popsat ve stručnosti. Ale zkusme alespoň to základní.

Na Bankerat si můžete vydělat mnohem více (i 39 %), ale podstupujete extrémní riziko ztráty peněz, navíc bez valnější podpory ze strany platformy. Žadatelům nabízíte stejné nebo lepší podmínky, než jaké si oni představují - a žadatelé si volí, od koho si půjčku vezmou. Hodnocení bonity je rozhodně na nižší úrovni než u Zonky. Poplatek je zde jedno procento z dlužné částky v půjčkách ročně.

Platforma Mintos nabízí poměrně dobrý výdělek okolo 11 %, bez investorských poplatků, ale je nutno investovat v eurech (vždy alespoň 50 EUR), takže podstupujete nejen úvěrové, ale i kurzové riziko). Musíte proto zřídit účet u banky, kde je možné mít peníze i v eurech, případně využívat služby převodu měn typu Revolut.

Bondster se dost blíží původnímu pojetí Zonky, oba jsou českým projektem, jen s tím rozdílem, že peníze u Bondster půjčujete více poskytovatelům půjček (nebankovkám), nikoliv pouze Zonky nebo Airbank. I na Bondster se investuje v CZK, lze však také v eurech, tehdy pak je výnos vyšší. Poplatek je 1 % ročně z investované částky. Výnosnost Bondsteru může dosáhnout 7 % u CZK investic a až 15 % u EUR investic zajištěných Bitcoinem.

Žlutý meloun funguje na podobném principu jako původní Zonky, tedy spojuje investory s lidmi, kteří si chtějí půjčit. Investorský poplatek je tady postaven jinak, počítá se jak jedno procento měsíčně z plateb, které investor inkasuje od dlužníků (lidí, kterým investoval do půjček), tedy ze splátek. I Žlutý meloun se aktivně podílí na vymáhání případného nesplácení. V nabídce má též tzv. CashFree půjčky, které mají poplatek pouze třetinový. Výnosnost se uvádí okolo 8 %. Vymáhání splátek je zde zdarma.

Připomeňme, že u Zonky se platí 1,5 % za Rentiéra, průměrný očekávaný výdělek je okolo 6 %, Zonky jakožto bankovní platforma poskytuje komplexní služby investorům, včetně vymáhání nesplácených částek (za poplatek 30 % z vymožené částky), důkladné prověřování bonity žadatelů nebo rezervace zajímavých nabídek.

Shrnutí aneb vyplatí se investovat skrze Zonky?

Skrze Zonky se investování rozhodně vyplatí, především z dlouhodobého hlediska. Několikaleté zkušenosti s tímto P2P portálem ukazují, že to prostě funguje a že jde o fér službu, kde se není nutno obávat podvodu nebo zneužití peněz. Využít se teď dá už jen automatické investování Rentiér, o které se dlouhá léta pak vůbec nemusíte starat, zajišťuje diverzifikovanou investici s téměř jistým výnosem okolo 5 - 6 % za rok (platí pro leden 2023).

Nutno ale dodat, že Zonky patří k (pro investory) dražším P2P portálům, účtuje si Rentiéra stabilní poplatek 1,5 % ročně, a to také není málo. Avizovaný výnos už je ale po odečtení poplatku. Tady je tak poplatek nutno vnímat jako daň za možnost participace na bankovních úvěrech, Za možnost být součástí společnosti, která má díky dobrému zázemí a širokému poli působností její finannčí skupiny dobrý potenciál růstu i do budoucna. I tak ale vždycky investujte jen ty peníze, bez kterých se dlouhodobě obejdete.

Automatické investování nabízí i Bondster, ale sami si u Autoinvestu nastavíte filtry, podle nichž se investice budou odehrávat. V CZK i v eurech. A například u Mintosse také spoléhá na automatické investování, ale i zde podle předem nastaveného cíle (strategie investování).

Zonky svým Rentiérem naházelo všechny investory do jednoho pytle a nastavilo vysokou vstupní částku 10 000 Kč. Pokud ale stojíte o téměř jistézhodnocení a o nulové starosti o svou elektronickou peněženku, je právě Zonky Rentiér hoden důkladného zvážení.

Lenka Rutteová

Vystudovala Ekonomicko správní fakultu Univerzity Pardubice a doktorské studium na Ekonomické fakultě VŠB-TU v Ostravě.

Zobrazit profil

Mohlo by vás zajímat

Kam s penězi, které jste dříve spláceli? Proměňte splátku v budoucí bohatství

12.11.2025

Doplatili jste úvěr? Skvělé! Teď máte každý měsíc peníze navíc. Nebo ne? Co kdybyste je odkládali a investovali! Ukážeme vám jak a kam, i kolik mohou vydělat

Jak začít investovat, i když nemáte miliony

11.06.2025

Myslíte, že investování je jen pro bohaté? Omyl! I se stokorunou měsíčně můžete začít. Ukážeme, jak inflaci porazit a peníze rozmnožit jednoduše a bezpečně

Mintos Recenze – jak fungují investice do půjček v zahraničí a vynášejí víc než ty české?

23.11.2022

Uvažujete o investicích do P2P půjček skrze platformu Mintos.com? Je tu pro vás Mintos recenze! Projděte si Mintos zkušenosti či porovnání Mintos vs Zonky!