Mintos Recenze – jak fungují investice do půjček v zahraničí a vynášejí víc než ty české?

Publikováno 23.11.2022

Aktualizováno 22.12.2022

Investice do půjček se stávají běžnou součástí portfolia u stále vyššího počtu běžných lidí. Půjčujeme jiným lidem (P2P), start-upům, zavedeným firmám, ale i samotným poskytovatelům úvěrů. Vyplatí se taková investice víc na českém trhu, nebo se s ní „vrtnout“ spíš do zahraničí, třeba k Mintosu? Vyzkoušeli jsme ho – a s velkým potěšení konstatujeme, že vše, co v něm potřebujete, je v češtině. Podívejte se, jak investice do půjček přes Mintos fungují. Přijímat umí i české koruny.

Osnova

- Co je Mintos a kde sídlí?

- Jak se mohou vaše peníze v Mintosu zhodnotit?

- Kolik stojí investování přes Mintos? Doslova nic!

- Jak se registrovat k Mintosu

- Podívejme se na samotné investování – jak probíhá, je to složité?

- Reálná výkonnost portfolia za posledních několik měsíců

- Mintos je držitelem evropské licence pro investiční podnik

- Mintos nově nabízí investice do dluhopisů

- Mintos nově nabízí investice do ETF

- Jak zdanit zisky z Mintos.com?

- Osobní zkušenosti s platformou Mintos.com

- Výhody a nevýhody investování do půjček přes Mintos

- Výhody a nevýhody investování do dluhopisů a ETF přes Mintos

- Srovnání Mintos vs Zonky vs Bondster a další

- Shrnutí aneb pustit se do investic skrze Mintos?

Investicí vždycky riskujete ztrátu – ať je zajištěná sebelepší smlouvou

Než se do jakékoliv investice pustíte (a nejen té do půjček), vždy si nejprve uvědomte míru rizika. Ve srovnání s uložením peněz na spořicím účtu či termínovaném vkladu je vždycky mnohonásobně vyšší. Na druhou stranu dokáže nabídnout vyšší výnos než vklady v bance. Jeho dosažení však nikdy není jisté. Proto do jakékoliv investice vkládejte jen ty peníze, jejichž případná ztráta nebo snížení jejich objemu vás nijak osudově nezasáhne.

Aktualizace: Od konce roku 2022 se Mintos orientuje na úvěrové listy. Pro uživatele nese tento krok poměrně velké změny: vyšší minimální částka investice, zjednodušené prokazování daňového domicilu. Nově se také z příjmů z úroků odečítá srážková daň. Pro dříve provedené investice platí samozřejmě původní pravidla.

Co je Mintos a kde sídlí?

Mintos je tržištěm P2P půjček (tzv. peer – to – peer). Drobní investoři z řad spotřebitelů (ale i firmy) tu mohou investovat do půjček poskytovaných úvěrovými společnostmi spotřebitelům, podnikatelům a firmám po celém světě. Jinými slovy Mintos.com funguje jako globální tržiště pro investování do úvěrů.

Sídlem Mintosu je Lotyšsko. Sami sebe popisují v Mintosu následovně: „Tím, že měníme způsob, jakým po světě plynou prostředky od lidí, kteří chtějí spořit a investovat, k lidem, kteří si chtějí peníze půjčit, přinášíme revoluci ve finančních službách a přispíváme k větší finanční inkluzi ve zcela globálním měřítku“.

Na evropském trhu má Mintos dokonce již 43,5% podíl v oblasti crowdfundingu („davové“ financování neboli získávání prostředků pro projekty/půjčky od velkého množství běžných lidí i firem). Z celkem 62 zemí světa má registrovaných 506 665 uživatelů. Ti profinancovali již více než 8,6 miliadry eur (leden 2023), s průměrnou úrokovou mírou 12,7 % (pozor, nejde o čisté zhodnocení, viz níže u investičních strategií).

V Mintosu pracuje na jeho provozu cirka 100 lidí. Formálně se prezentuje jako investiční podnik s povolením a pod dohledem (lotyšské) Komise pro finanční a kapitálový trh. “Mintos je držitelem povolení k provozování investičního podniku dle směrnice MiFID“ Prostředky investorů jsou vedeny odděleně od prostředků Mintos. Registrovaná adresa je AS Mintos Marketplace, Reg. No. 40103903643, Skanstes 50, Riga, LV-1013, Lotyšsko.

Coby společnost se prezentuje jako ta, které záleží na udržitelnosti i na výkonu. Proto si vybrala 5 ctností, jež následuje: „důraz na učení a růst, neustálý sklon k transparentnosti v práci, vysoká úroveň zodpovědnosti, pevné odhodlání k provádění úkolů a myšlení na zákazníka v každém pracovním detailu“.

Obrázek: Česká verze stránek Mintos.com, titulní strana

Zdroj: Mintos.com. URL: https://www.mintos.com/cs/

Stránky mají i českou verzi

Už jsem to sice zmínila v úvodu, ale pro jistotu zopakuju pro všechny, kdo by se případně báli angličtiny: Mintos.com má i českou verzi. Takže když na stránky půjdete, automaticky vás to hodí do české sekce: www.mintos.com/cs/. Jediné, co zůstává v angličtině, jsou některé informační emaily, jejichž překladu se ale na blogu brzy dočkáte, případně je proženete překladačem – a hlavní smysl sdělení budete znát.

Jaké půjčky nabízí Mintos k proinvestování a komu vlastně přes Mintos půjčujete?

V minulosti se jednalo o půjčky všeho druhu, určené jak pro konečné spotřebitele, tak i pro podnikatele nebo firmy. Dnes lze investovat do úvěrových listů, na které Mintos přešel koncem roku 2022. Rozhodně ale nepůjčujete konečnému příjemci půjčky, nýbrž úvěrové společnosti, která půjčku sama realizuje. Díky tomu získá společnost dostatek peněz pro své fungování, o zisk se s vámi podělí. Jde v podstatě o podobný princip jako na českém Bondster.com, jen v mnohem větším a pestřejším měřítku.

Jak se mohou vaše peníze v Mintosu zhodnotit?

Aktuální dostupná úroková míra na primárním trhu je v rozmezí od 5,5 % do 22 % p.a. Ta se týká manuálních investic, kdy si sami vyberete projekty (půjčky), do nichž investujete. Spolehnout se ale můžete i na vlastní z automatickou strategii, kterou si sami nedefinujete.

Spočítejte si, kolik vám vynese investice u Mintos, v závislosti na investované částce, zvoleném zhodnocení a plánované době trvání investice (za předpokladu automatického reinvestování výnosů z půjček). Připravili jsme pro vás intuitivní investiční kalkulačku.

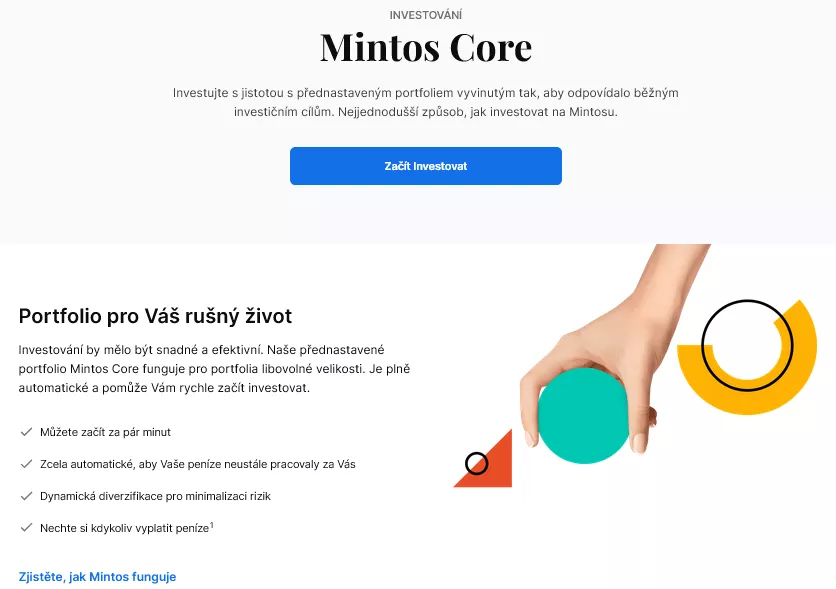

Nebo se vaším strategií stane Mintos Core, což je plně automatizované investování s ochranou investice až do 20 000 eurMintos Core zhodnocuje investované prostředky sazbou 11,45 % - což je stav k lednu 2023. Výše uvedená ochrana investic do výše 20 000 eur je založena na systému pro odškodnění investorů. Co to je? Závazek zpětného odkupu při nesplácení delším než 60 dní.

Obrázek: Zhodnocení na Mintos (z července 2021)

.webp)

Zdroj: Mintos.com. URL: https://www.mintos.com/cs/investovani/investovani-s-mintos/

Kolik minimálně a maximálně se dá v Mintosu investovat?

Minimální vklad není nijak omezen. Ale abyste mohli s investováním v roce 2023 vůbec začít, je nutné vložit alespoň 50 euro. Nižší částku investovat nelze. Před přechodem na úvěrové listy byl Mintos dorupnější, tehdy začínal na 10 eurech.

Maximum nijak omezeno není, až na jednu výjimku. Pokud byste chtěli investovat formou automatických strategií (viz níže v kapitolce „Podívejme se na samotné investování – jak probíhá, je to složité?“), je maximum omezeno na Mintosem vypočtenou částku. Mně systém “vyhodil” 15 000 EUR. Pro ostatní uživatele však může být částka nižší i vyšší. Výsledná částka navíc ani neznamená horní strop investice – jen se částky nad tuto hodnotu musejí investovat manuálně, případně skrze vlastní automat, kde si nastavíte filtry (viz níže).

Obrázek: Omezení automatických investičních strategií na Mintos

Zdroj: E-mailová schránka autorky

V jaké měně se dá v Mintosu investovat? A přijímá Mintos kryptoměny?

Měn, ve kterých lze investovat, bylo ještě donedávna opravdu hodně. Našli jste tu i českou korunu. Jenže po přechodu na úvěrové listy se všechno změnilo. V současnosti Mintos jakoby začíná odznovu (se zavedením nového systému investování musí navázat nová obchodní partnerství). V lednu 2023 se dá investovat jen v těchto měnách: EUR, KZT a PLN.

Na náš dotaz, jak to bude s investicemi v dalších měnách, které byly v Mintosu vždy tradičně dostupné (před přechodem na úvěrové listy), jsme dostali následující vyjádření: “Investice v dalších měnách (např. MXN) uvedeme až na základě případné poptávky od investorů.”

Kryptoměny v současnosti přijímány nejsou. Ale vzhledem k jejich povinnému zdanění 15 % při každé směně za cokoliv by to ani nebyl dobrý nápad.

Koruny si můžete směnit na eura a další měny přímo v Mintosu

Je spousta lidí, kteří nemají v bance jiný účet než korunový, a tak se obávají, že by na Mintos investovat nemohli, aniž by nějak nezajistili směnu na eura či další měny. Ale opak je pravdou. Na Mintosu si můžete poslat koruny a až tady je směnit za cokoliv jiného z nabídky platformy.

Počítat ale můžete s tím, že směna je okamžitá, využívá se k ní středový směnný kurz (je považován za nejspravedlivější a lze jej zjistit z nezávislých zdrojů). Za směnu si Mintos naúčtuje poplatek, který je „nízký, transparentní a zobrazí se předem, dříve než dojde ke konverzi – žádná přirážka ke směnnému kurzu ani nic podobného“.

Zkusila jsem nastavit směnu 50 euro na české koruny – poplatek by v takovém případě byl 0,35 eur. Pokud byste chtěli využít výhodnějšího převodu měn, vyzkoušet můžete třeba Revolut, který bere ty nejvýhodnější kurzy a převod udělá zdarma.

Kolik stojí investování přes Mintos? Doslova nic!

Investice přes Mintos jsou úplně zdarma. Žádné poplatky nejsou při běžném investování účtovány. Ale neznamená to, že by pro vás byl Mintos zdarma vždycky. Jakmile využijete některou ze služeb nad základní standard, s poplatkem už je nutno počítat.

Záleží totiž na tom, zda budete jen na primárním nebo i na sekundárním trhu, jak moc budete aktivní a také: zda na Mintos pošlete rovnou tu měnu, ve které chcete investovat, nebo budete měnu na svém účtu v Mintosu převádět.

Investice na primárním trhu jsou tedy zdarma (primární trh = půjčujete peníze na mnoho let a postupně inkasujete úroky). Jakmile chcete některou z půjček ihned prodat a inkasovat své peníze zpět, musíte na trh sekundární. Tady je poplatek 0,85 % za prodej investic.

Dalšími poplatky jsou ty za převod měn (od 0,50 % z převáděné částky, v závislosti na kombinaci měn) a nejnověji zavedený poplatek za neaktivitu. Ten je účtován těm investorům, kteří neinvestovali nebo neprodali investice za posledních 6 a více měsíců. Jde o 2,90 € měsíčně s tím, že se poplatek strhává vždy k prvnímu dni v měsíci.

Jsou tu ale dvě výluky z poplatku za neaktivitu - neinvestované prostředky představují méně než 30 % z celkového zůstatku na účtu a pokud celková výše neinvestovaných prostředků v eurech nepřesahuje částku 100 €.

Jestliže nejsou vámi zainvestované půjčky spláceny, vrhne se Mintos do vymáhání. A za něj si také účtuje poplatek, který závisí na konkrétním případě. Podle sdělení Mintosu však nikdy nepřevýší vymáhanou částku.

Když je Mintos zdarma, z čeho teda žije?

Zdrojem příjmů platformy Mintos jsou provize, které dostane od úvěrových společností, jimž investoři skrze Mintos půjčí. Jinými slovy: zpoplatněno je pro úvěrové společnosti půjčení si na Mintosu, nikoliv pro spotřebitele a firmy investování přes něj.

Má Mintos sekundární trh?

Ano, na Mintosu je sekundární trh, takže své investice můžete kdykoliv prodat, není nutno čekat, než vám bude celá postupně splacena. Ale pokud jste opačného názoru, a peníze ze splátek chcete znova investovat, stačí si reinvestice nastavit. Tak budou peníze vydělávat několikerým úročením. Jak uvádějí v Mintosu: „Po dostatečně dlouhé době mohou výdělky díky složenému úročení růst exponenciálně“.

Jak se registrovat k Mintosu

Samotná registrace je velmi snadná, v podstatě se neliší od procesu registrování na jiných platformách s investicemi do půjček. Odlišné jsou pak až následovné kroky, kdy Mintos zkoumá vaše investorské „založení“ – zda jste typ konzervativní, dynamický, či něco mezi tím.

Obrázek: Tlačítko k registraci (nový účet) na Mintos.com

na Mintos.com.webp)

Zdroj: Mintos.com. URL: www.mintos.com/cs/

Ale zpět k registraci. K ní se dostanete přes tlačítko „Vytvořit účet“ umístěné vpravo nahoře. Mintos po vás pak bude chtít vložit emailovou adresu a kliknout na tlačítko „Investujte ještě dnes“. Po odeslání vašeho emailu se otevře stránka s registračním formulářem, kam postupně vyplníte údaje a nahrajete doklady, které budou vyžadovány. Bez občanského průkazu se to samozřejmě neobejde.

Obrázek: Ověření totožnosti

Zdroj: emailová schránka autorky

Mintos má i svou aplikaci

Pokud nejste příznivcem desktopů nebo chcete mít i v mobilu kdykoliv přehled o vašich investicích na této platformě, můžete si stáhnout aplikaci Mintos. Je k dispozici pro oba operační systémy, takže může jít na telefon s Androidem i na iPhone.

Po registraci vás nemine zkoumání vztahu k investičnímu riziku – jste konzervativní, vyvážený nebo dynamický investor?

Jakmile budete zaregistrováni a vaše identita bude platformou ověřena, čeká vás test toho, jací jste investoři. V českých podmínkách tomu odpovídá klasický investorský dotazník, který vyplňujeme například při investování do podílových fondů nebo i při zakládání penzijního spoření.

Výsledkem dotazníku je zařazení do kategorie investora – a podle toho vám Mintos doporučí investiční strategie (ty ale využít nemusíte – investovat můžete též manuálně nebo běžným automatem, kterému nadefinujete kritéria pro výběr investic). Počítejte s tím, že vyplnění dotazníku pár chvil zabere, přece jen má několik stran s otázkami a možnou volbou odpovědí.

Obrázek: Začněte investovat s Mintosem

Zdroj: Mintos.com. URL: www.mintos.com/cs/

Jak probíhá přihlášení? Dvoufázové je dobrovolné

Přihlášení k Mintosu může být jen základní – pouze emailová adresa, kterou jste se registrovali, a nastavené heslo. V zájmu bezpečnosti vašich peněz byste si měli nastavit dvoufázové ověření, kterého dosáhnete spárováním například s aplikací Google Authenticator. Mintos na svých stránkách sám uvádí: “Dvoufázové ověření je dostupné na webu Mintosu ve formě jednorázového bezpečnostního klíče generovaného autentizační aplikací. Dvoufázové ověření pomocí SMS není v tuto chvíli k dispozici.”

Obrázek: Přihlašovací formulář

Zdroj: Mintos.com. URL: https://www.mintos.com/cs/login

Jak poslat peníze do Mintosu

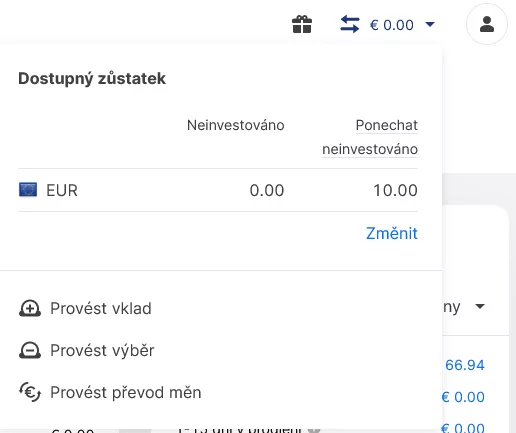

Poslání peněz je také velmi snadné. Stačí nahoře vpravo ve vašem investorském účtu kliknout na elektronickou peněženku. Ta je označena přímo částkou, kterou máte volnou, nezainvestovanou. Na stejném místě se provádí i převod měn. V mém případě na screenshotu vidíte nulu, neb v investicích jsou všechny peníze, které jsem do Mintosu poslala.

Obrázek: Provedení vkladu a výběru

Zdroj: Mintos.com. URL: https://www.mintos.com/cs/prehled-uctu/

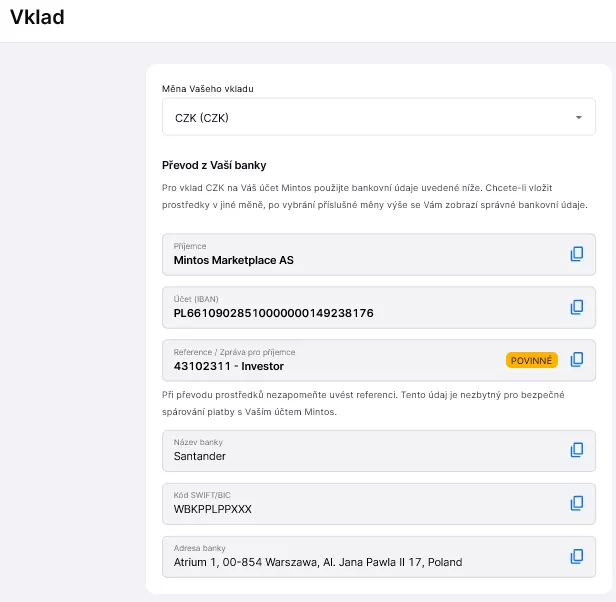

Samotné informace o vkladu, resp. jak jej zadat, se ukáží až po té, co zvolíte měnu a druh vkladu. Na screenshotu je zvolena česká koruna a převod z bankovního účtu. Všechny platební údaje jsou kopírovatelné pouhým kliknutím na ně. S generovaným QR kódem nelze počítat. V Mintosu mi to zdůvodnili následovně: “Kvůli rozdílným nastavením bankovních aplikací po celém světě QR kódy plateb skutečně negenerujeme.”

Obrázek: Pokyny ke vkladu peněz v korunách a formou převodu z bankovního účtu

Zdroj: Mintos.com. URL: https://www.mintos.com/cs/vklad-vyber/vklad/

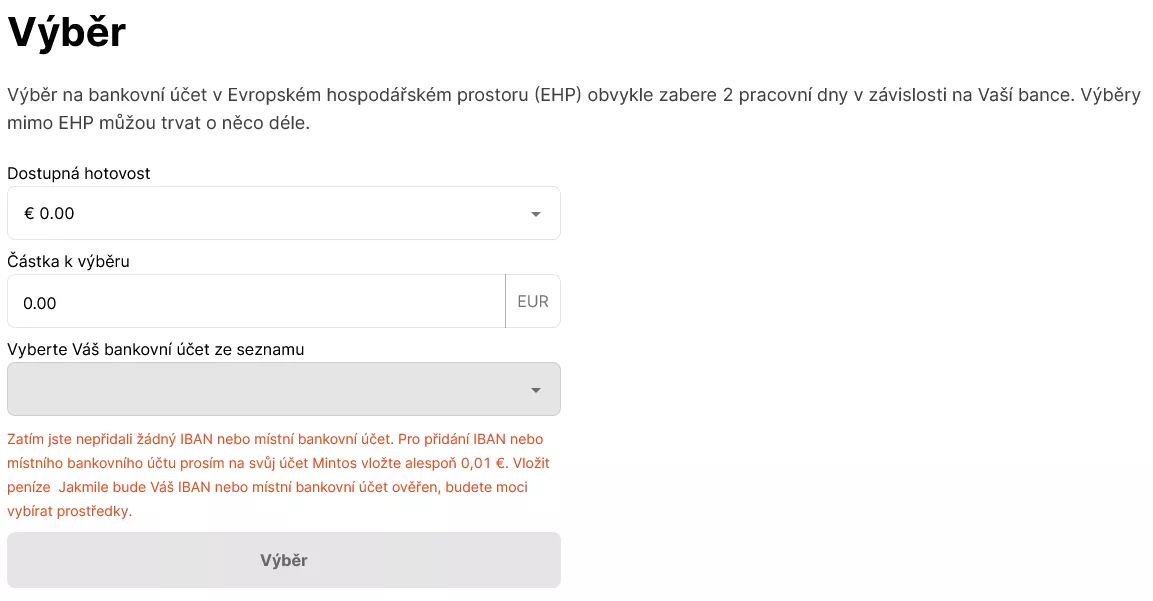

Jak si z Mintosu peníze vybrat

Výběr peněz se zadává na úplně stejném místě, tedy v elektronické peněžence vpravo nahoře. Záleží pak na tom, jaké měny máte v peněžence uloženy a které z nich si chcete vybrat. Je možné je rovnou směnit na koruny a nechat si zaslat české koruny. Formulář pro výběr je také intuitivní.

Ale pozor, možnost výplaty peněz je dostupná jedině pro strategie Mintos (starší investice) a Mintos Core (novější investice). Jakmile investujete manuálně nebo vlastními automatickými strategiemi, tuto možnost vám systém odepře. K penězům se samozřejmě také dostanete, ale jiným způsobem: prodejem investice na Sekundárním trhu. Zbývá samozřejmě i možnost držet investice až do jejich splatnosti.

Na screenshotu mně Mintos oznamuje, že výběr zatím není možný, protože ještě není můj účet spárovaný s žádným účtem bankovním. Jak je to možné a jak jsem do Mintosu peníze tedy dostala? Využila jsem službu Revolut, ale nikoliv formou převodu z účtu Revolut, pouze službu elektronické peněženky. A to se Mintosu pro případný výběr nelíbí, AML pravidla jsou tu nastavena přísně (na podrobnosti převodu se podívám v recenzi Revolut).

Obrázek: Formulář pro výběr z Mintos.com

Zdroj: Mintos.com. URL: https://www.mintos.com/cs/vklad-vyber/vyber/

Podívejme se na samotné investování – jak probíhá, je to složité?

Samotné investování může být velmi snadné, rychlé a bezstarostné, ale též zdlouhavé a časově náročné – vždy podle toho, jak k němu přistoupíte, který režim si zvolíte a také jakou částku sem vložíte. Investice u Mintos.com mohou probíhat ve třech režimech:

- Mintos Core - vyvinuto Mintosem

- vlastní manuální investice

- vlastní automatická strategie

Mintos Core

“Investujte s jistotou s přednastaveným portfoliem vyvinutým tak, aby odpovídalo běžným investičním cílům. “

Mintos Core je ten nejjednodušší způsob, jak na Mintosu začít. Jde o přednastavené portfolio se zcela automatickým fungováním. Nemá omezenu výši, pouze minimální vklad: 50 euro. Zašlete peníze (nebo zasíláte pravidelně), a jen sledujete, jak se zhodnocují.

Výhodou je možnost si nechat kdykoliv vyplatit peníze, takže netřeba čekat, než skončí splatnost půjčky nebo než se uskuteční prodej na sekundárním trhu.

Mintos tady bude investovat do úvěrových listů krytých závazkem zpětného odkupu. Strategie je dynamicky diverzifikovaná a v lednu 2023 zhodnocuje v průměru o 11,45 % p.a. Do jedné úvěrové společnosti poputuje maximálně 15 % vaší investice.

A co je závazek zpětného odkupu? “Nabízí další úroveň ochrany pro konkrétní investice. Zpozdí-li se tedy libovolná splátka od dlužníků o více než 60 dní, úvěrová společnost je povinna úvěr odkoupit společně s naběhlými úroky.” Ochrana investice tímto způsobuje dosahuje až do 20 tisíc eur. Závazek je smluvně uzavřen mezi Montosem a úvěrovými společnostmi. Jde o novou formu ochrany investorů, kterou Mintos zavedl jako “reálně vymahatelnou”, a to právě se spuštěním nového přístupu k investicím, s Mintos Core. I proto je počet úvěrových společností, do nichž se investuje skzrze Mintos Core, mnohem nižší, než v době, kdy se investovalo do jednotlivých půjček.

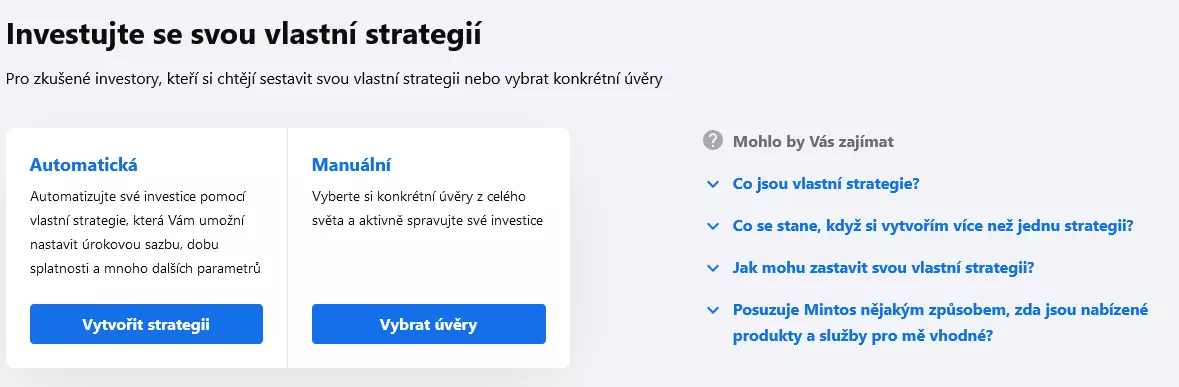

Manuální investování – s využitím bohatého filtrování

Své finance můžete spravovat i úplně manuálně, kdy využijete jen základní pomocnou ruku od Mintosu: hodnocení rizika investice, které Mintos u každé z nabízených půjček provádí, a možnost filtrovat mezi druhy půjček, jejich zeměpisným umístěním, mezi měnami, úvěrovými společnostmi apod.

Vybíráte i případný závazek zpětného odkupu (viz níže), stav půjčky, výši RPSN, strukturu investice, datum zveřejnění, LTV, pokud jde o úvěry se zástavou, ID úvěry, podle dostupné částky k investici a tak dále. Možností nastavení je přehršel – a záležet tu bude čistě na vás, čemu budete dávat přednost. Každou investici ale budete muset sami vybrat a schválit – a tak se do Mintos.com budete muset často vracet.

V lednu 2023 jsou dostupné úrokové míry 5,5 - 22 %. Nejde o zhodnocení, tady je nutné započítávat i investiční riziko a případné náklady na vymáhání (u Mintos Core je ošetřeno předem, tady ne).

Obrázek: Nabídka vlastních strategií investování

Zdroj: Mintos.com. URL: https://www.mintos.com/cs/strategie/

Automatické investování dle vámi nastavených pravidel

Ještě zbývá poslední režim investování, a to automatika, v níž si ale nastavíte výše zmíněné filtry. Čím se liší od investic manuálních? Ty automatické probíhají samy, jakmile se sejde dost peněz v peněžence a přesně takové půjčky, jaké jste si nadefinovali ve filtrech. Takže se do účtu nemusíte nijak často vracet, časová náročnost je minimální, pouze k nadefinování pravidel, která si přejete, aby automat dodržel.

V lednu 2023 jsou dostupné úrokové míry 5,5 - 22 %. Ani zde nejde o zhodnocení, je nutné započítávat i investiční riziko a případné náklady na vymáhání (u Mintos Core je ošetřeno předem, tady ne).

Obrázek: Strategie investování se dá kdykoliv zastavit, změnit nebo si přidat další

Zdroj: Mintos.com. URL: https://www.mintos.com/cs/strategie/

Strategií si můžete nastavit několik, k tomu využít i manuální investování

Rozhodně nejste vázáni výběrem jediné investiční strategie, nebo spoléháním se pouze na Mintos Core. Způsobů investování můžete využívat více najednou. Případně lze současnou strategii kdykoliv zastavit či změnit. S předem nadefinovaným množstvím peněz (definuje se v peněžence) pak můžete investovat i manuálně. Ruku máte v tomto ohledu opravdu volnou a fantazii se meze nekladou.

Obrázek: Informace o nastavení investiční strategie

Zdroj: Mintos.com. URL: https://www.mintos.com/cs/prehled-uctu/

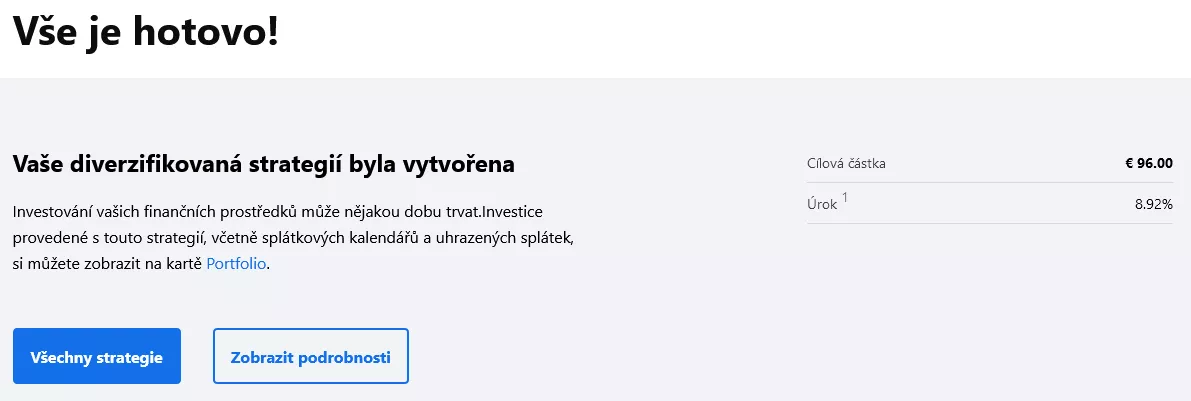

Investování může začít

Jakmile máte nastaveno vše potřebné, Mintos vás o tom informuje - jak vidíte v obrázku výše. Pokud jste si zvolili automatickou strategii, systém už vše zařídí za vás. Jestliže strategii manuální, měli byste se přesunout k výběru půjček, do nichž chcete své peníze vložit. Stačí kliknout na záložku „Investovat“ v horní části stránky, pak na „Projít nabídku“.

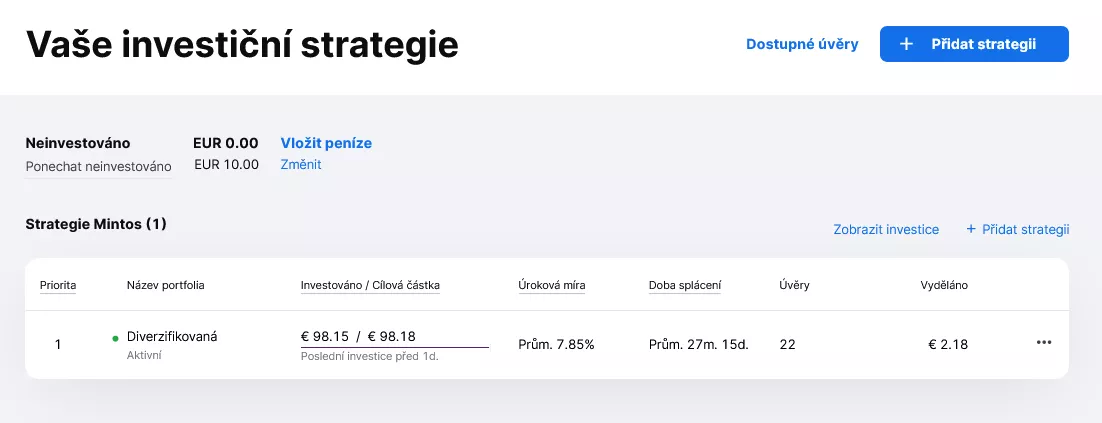

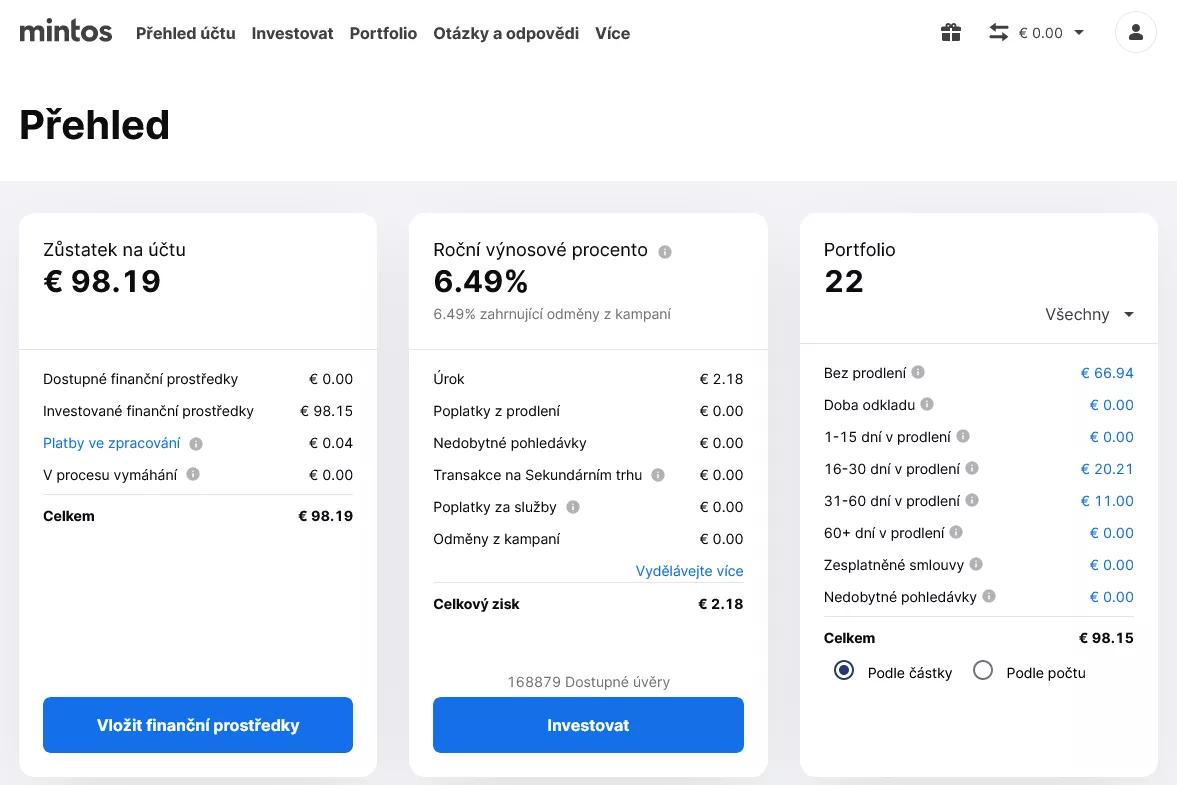

Kde najdete přehled o svých investicích

Jestliže máte u Mintosu účet, přehled účtu je hned první nabídkou nahoře zleva. Mintos vám zobrazí podrobný rozpis stavu investic po stránce finanční – jaký je zůstatek na účtu, jaké je průměrné roční výnosové procento a kolik úvěrových společností máte v portfoliu. Hodně položek je klikatelných tak, abyste si mohli zobrazit ještě více detailů.

Obrázek: Přehled účtu na Mintos.com

Zdroj: Mintos.com. URL: https://www.mintos.com/cs/prehled-uctu/

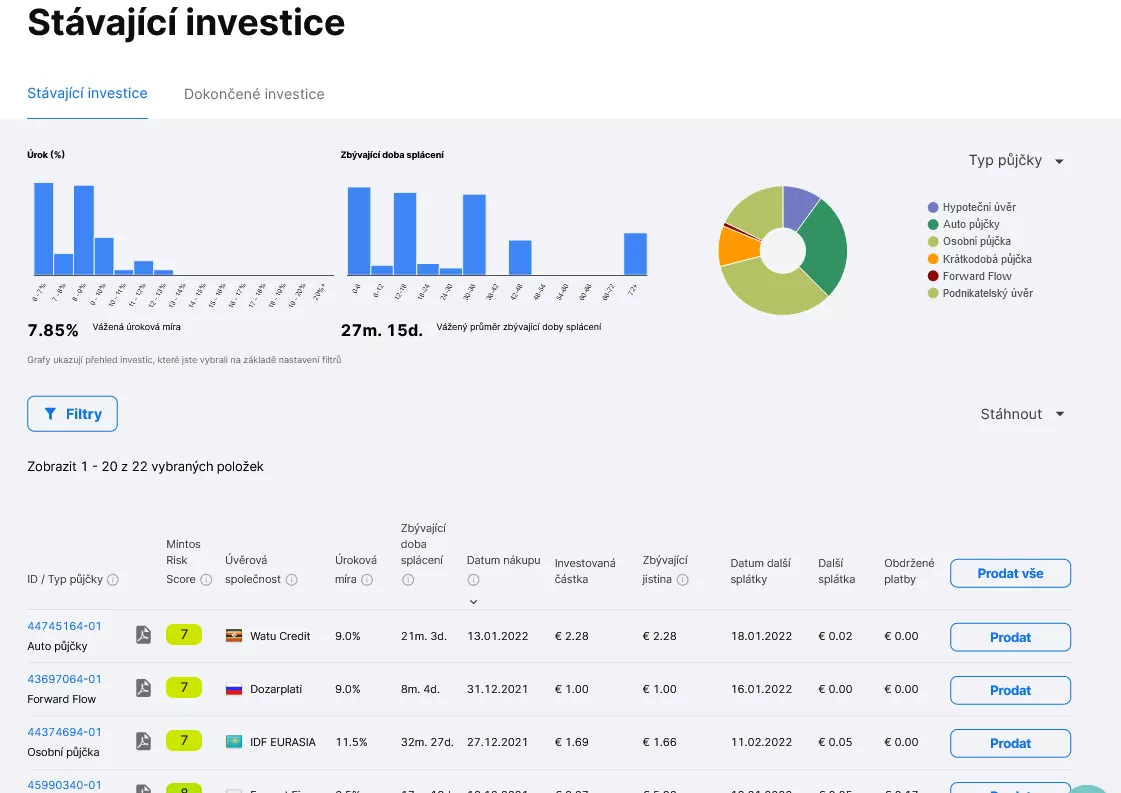

Přehled portfolia (zainvestovaných půjček) je pak v nabídce „Portfolio“. V dělení na “ˇUvěrové listy” (novější investice) a “Pohledávky” (starší investice). K mání jsou i odpovědi na nejčastější otázky, které jsou rozděleny do témat, aby byly přehlednější. I ve svém účtu se můžete znova informovat o tom, jak Mintos funguje, se kterými společnostmi spolupracuje atp.

Obrázek: Přehled portfolia účtu na Mintos.com

Zdroj: Mintos.com. URL: https://www.mintos.com/cs/moje-investice/current-investments-cs/

Co s přijatými splátkami?

Přijaté splátky se mohou buď hned reinvestovat zpátky do některé z dalších půjček, případně si je můžete reinvestovat sami. Nebo si budete na účtu držet nějakou neinvestovanou částku, abyste mohli z peněženky případně vybírat nebo je investovat manuálně – a splátky nad tuto částku se zase budou z peněženky reinvestovat.

Nastavení je zase vpravo nahoře v elektronické peněžence, kde si definujete částku „ponechat neinvestováno“. Když budete chtít reinvestovat vždycky všechno, částku nezměníte (výchozí je 0 EUR). Jinak si definujete, kolik peněz má být v peněžence uloženo bez investování. Na obrázku je nastaveno 10 euro, které se mají ponechat v peněžence – pak budou k vybrání, případně k investování manuálnímu.

Obrázek: Co s přijatými splátkami

Zdroj: Mintos.com. URL: https://www.mintos.com/cs/prehled-uctu/

Reálná výkonnost portfolia za posledních několik měsíců

Reálná výkonnost portfolia se v čase dost mění v závislosti na tom, jak se vyvíjí trh s půjčkami a jak postupuje splácení zainvestovaných úvěrů. Podívejme se na konkrétní příklad s diverzifikovanou strategií:

Zatímco v první polovině roku 2021 byla výkonnost na více než 8 %, klesla do první poloviny roku 2022 na 6,5 %, začátkem roku 2023 se zvýšila na 7,7 %. Jaký bude další vývoj, těžko odhadovat – a tou investic platí vždycky. Pro české investory je všakšpatnou zprávou, ani 11,45% zhodnocení v Mintos Core teď neporazí inflaci, která u nás dlouhodobě sídlí na dvouciferném numeru…

Mintos je držitelem evropské licence pro investiční podnik

Mintos se stal držitelem povolení k provozování investičního podniku v EU, dle směrnice MiFID II. To mu dovoluje nabízet více investičních možností, než jsou „jen“ P2P půjčky. Nedávno proto rozšířil nabídku o frakční dluhopisy a frakční ETF. Co to pro vás jako případné investory znamená?

Že vaše prostředky budou vedeny odděleně od prostředků Mintosu. A že zároveň budete chráněni do výše 20 000 € v rámci tzv. systému pro odškodnění investorů. Nad to je Mintos povinen chránit investory před nadměrným rizikem, a to posuzováním jejich individuální situace (investiční dotazník).

Díky vstupu Mintosu mezi regulované obchodníky s cennými papíry se nyní můžete na jedné platformě soustředit nejen na P2P půjčky, ale i na další dvě oblasti investic: dluhopisy a ETF. V obou případech jde o frakční investice, od 50 eur. Co to znamená? Nemusíte investovat do celkého dluhopisu nebo celé ETF jednotky. Zakoupíte (resp. vám může být automaticky zakoupena) jen její část. Díky tomu jsou dluhopisy i ETF dostupnější běžným klientům.

Mintos nově nabízí investice do dluhopisů

Investice do dluhopisů se odvíjejí od výsledků vašeho investičního dotazníku. podle toho Mintos rozhoduje, které z Franctional Bonds za vás zakoupí. Protože jde jen o nákup kousku dluhopisu, fakticky se nestanete jeho majitelem, ale spolumajitelem, s jasně definovaným podílem. Mintos pak realizuje výplatu pravidelného kuponu (úroku) podle toho, kolik jste si z jakých dluhopisů pořídili.

Dluhopisy mívají několikaletou splatnost, ale můžete je (pokud to bude nutné) prodat dříve. I zde je v nabídce sekundární trh. na něm svou investici nabídnete k odkupu, a díky tomu se k investovaným penězům dostanete rychle, bez dlouhého čekání. Sám Mintos říká, že „Produkt Fractional Bonds by Vás mohl zajímat, pokud:

- chcete získat fixní příjem k dosáhnutí svých finančních cílů

- chcete investovat do méně volatilních aktiv

- chcete diverzifikovat své investice mezi různé třídy aktiv“.

Investování do dluhopisů je u Mintos zdarma.

Mintos nově nabízí investice do ETF

Globální investice přes jediné portfolio. To je hlavní myšlenka investice u Mintos do autoinvestů, tzv. ETF. Portfolio sestavuje samotný Mintos, podle důvěryhodných poskytovatelů a s cílem „získat pro klienty široké a vyvážené expozice“. Proto v těchto ETF najdete:

- akcie z vyspělých trhů

- akcie z rozvíjejících se trhů

- státní dluhopisy v eurech

- korporátní dluhopisy v eurech

- korporátní dluhopisy s vysokým výnosem v eurech.

Konkrétní portfolio nastavuje Mintos podle toho, jak vám vyjde investiční dotazník, což ostatně platí i pro všechny další investiční společnosti s licencí obchodníka s cennými papíry.

Investování do ETF je u Mintos zdarma. Ale pozor: jeden typ poplatku tu přece jen je, jen si ho neúčtuje Mintos, ale samotné ETF. U ETF, která využívají v Montos, je poplatek v průměru nižší než 0,1 % z objemu investovaných prostředků za rok.

Přímo na stránkách Mintos najdete toto vysvětlení: „Náklady TER jsou již zahrnuty v cenové struktuře ETF a jsou spravovány přímo poskytovateli ETF (tj. Vanguard, iShares), přičemž slouží k pokrytí všech souvisejících provozních výdajů. Náklady TER jsou účtovány bez ohledu na to, přes kterého makléře tyto ETF nakupujete.“

Je Mintos důvěryhodný?

U Mintos.com si rozhodně můžeme být jisti, že se nejedná o žádný pofiderní projekt. Jde o licencovaného zprostředkovatele investic do půjček, který licenci získal ve svém domovském státě, tedy Lotyšsku. Je platná pro celé území EHP. Koncem roku 2022 se Mintos mohl začít prezentovat jako držitel povolení k provozování investičního podniku dle směrnice MiFID.

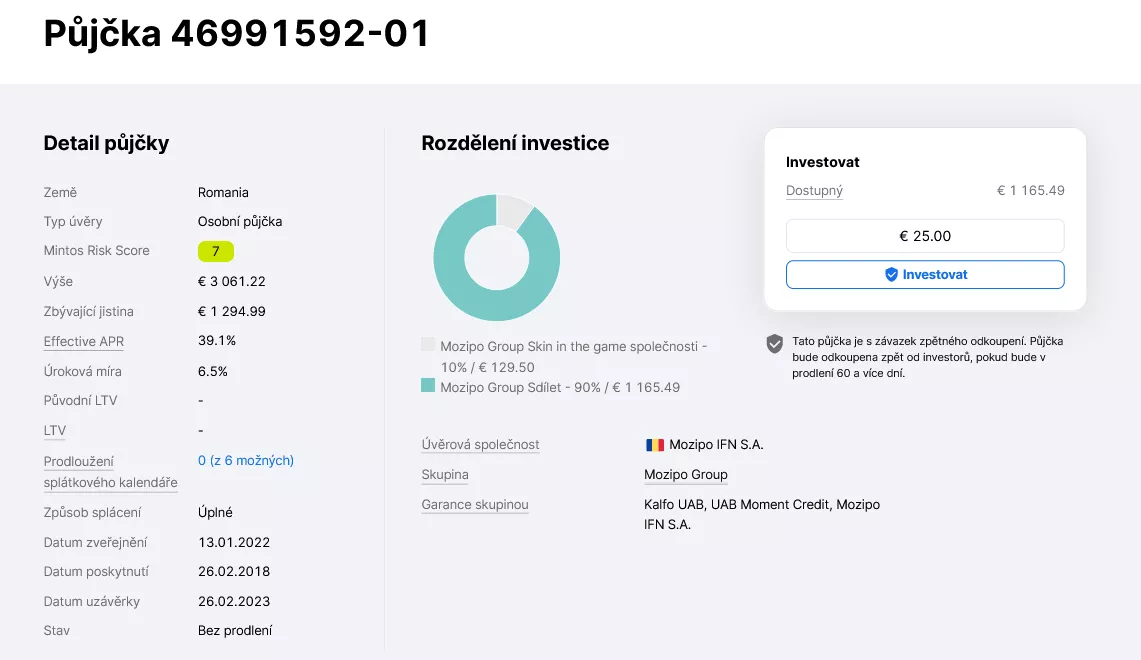

Čisté zprostředkovatelské záměry jsou patrné i z nastavení stránek a účtu investora, kde se všechny transakce, nabídky a možnosti zobrazují do posledního detailu. Všechny půjčky jsou na této platformě inzerovány v souladu s platnými zásadami poskytovatelů. Najdete o nich i velmi podrobné detaily (jakmile kliknete na číslo půjčky zobrazené v přehledu modrou barvou).

Se zavedením investic do úvěrových listů a zprovozněním systému ochrany investic do 20 000 eur se Mintos koncem roku 2022 posunul na ještě vyšší “level”, co se důvěryhodnosti týká. Odpovědnost byla tímto krokem přenesena na poskytovatele půjček (kam také z logiky procesu patří). Dalším argumentem pro podporu důvěryhodnosti je fakt, že investované peníze si můžete nechat vyplatit okamžitě - za předpokladu, že je investujete skrze Mintos Core, nikoliv manuálně nebo vlastní strategií.

Obrázek: Detail půjčky nabízené k proinvestování na Mintos.com

Zdroj: Mintos.com. URL: https://www.mintos.com/cs/loan/46991592-01

Ty podnikatelské mohou dokonce mít záruku osobní, samozřejmě hypotéky či úvěry na auto umožňují vždy nějakou formu zástavy. Zajímavý je také závazek zpětného odkupu. Dalším argumentem pro podporu důvěryhodnosti je fakt, že investované peníze si můžete nechat vyplatit okamžitě - za předpokladu, že je investujete skrze strategie Mintos, nikoliv manuálně.

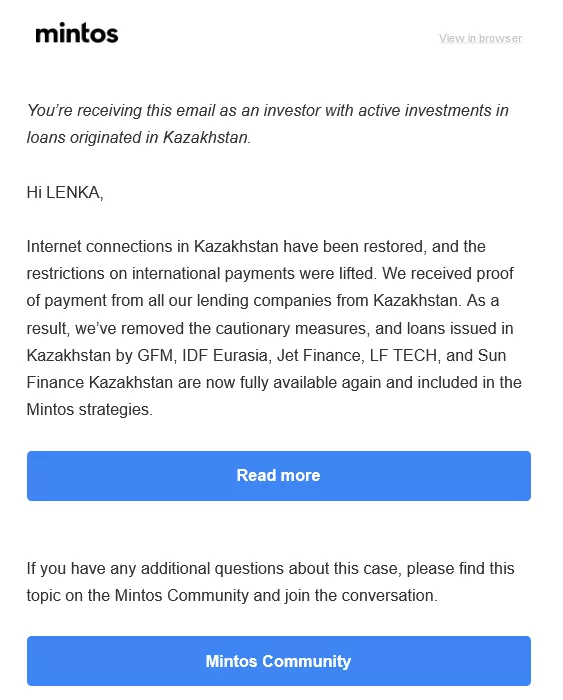

Někdy se v zemích, kde Mintos funguje, udějí neočekávané věci, například konflikt, vnitřní neklid atd. Jedním z čerstvých příkladů je krize v Kazachstánu. Ale i těmto situacím se Mintos staví čelem a informuje investory o vývoji se splácením, o opatřeních.

Obrázek: Mintos a Kazachstán

Zdroj: emailová schránka autorky

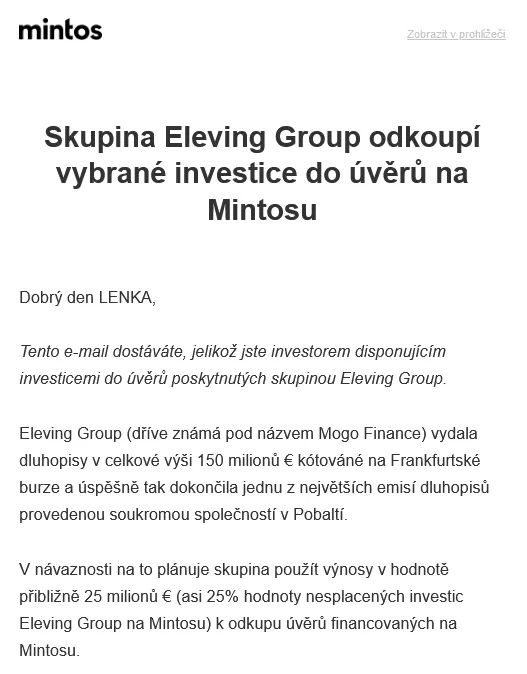

Vzhledem k tomu, že se peníze poskytují úvěrovým společnostem, některé z nich se občas rozhodnou, že všechny závazky splatí najednou. O takovém kroku vás Mintos informuje emailem, peníze vrátí do peněženky a buď investuje do jiných půjček, nebo ponechá v peněžence – podle toho, co máte nastaveno.

Obrázek: odkup investic do úvěrů poskytovatelem půjček, kterému byly peníze půjčeny

Zdroj: emailová schránka autorky

Co je závazek/garance zpětného odkupu?

Jde o další úroveň ochrany pro konkrétní investice, které tento závazek mají (ve vlastních investičních strategiích to nejsou všechny investice, jen vybrané, u strategií Mintos a Mintos Core se garance týká všech investic). Závazek je založen na principu, že když se zpozdí libovolná splátka od dlužníků o více než 60 dní, je úvěrová společnost, která tento závazek má, povinna půjčku odkoupit, i s naběhlými úroky.

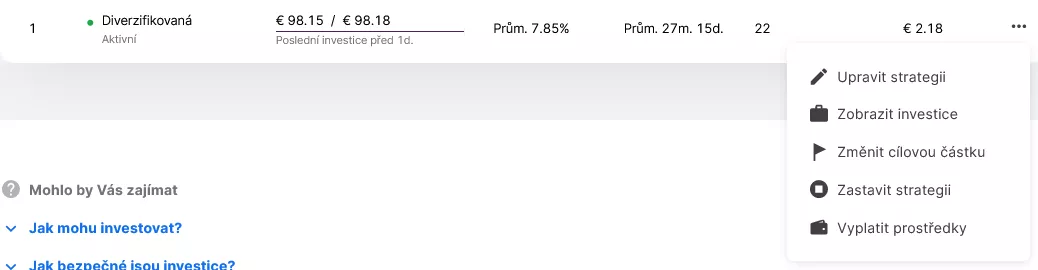

Investované peníze si můžete nechat vyplatit okamžitě

Možnost okamžité výplaty všech (nebo libovolné části) prostředků z Mintosu naleznete v záložce „Investovat“, ve třech tečkách umístěných v řádku vaší aktivní strategie (strategií), viz obrázek níže. Okamžitá výplata se týká investic realizovaných skrze automatické Mintos Core nebo starší Mintos strategie.Problém nastane jen v případě, že jsou některé úvěry v prodlení kratším 60 dní – tehdy se částka do nich zainvestovaná vyplatit nedá. Své peníze budete moci získat, jakmile se úvěry budou opět splácet, nebo se aktivuje garance zpětného odkupu, případně když o tuto půjčku (investovanou vlastním postupem) bude někdo stát na sekundárním trhu.

Obrázek: možnost vyplacení vložených prostředků

Zdroj: Mintos.com. URL: https://www.mintos.com/cs/strategie/

Jak zdanit zisky z Mintos.com?

Případné zisky mají úrokový charakter, takže se řadí do kategorie „ostatní příjmy“ (§10 zákona o daních z příjmů). Daň je tu 15 % (ale jen do doby, než dosáhnete na všech svých ročních příjmech čtyřnásobku průměrného výdělku – pak se částky nad tuto hranici daní 23 %). Mintos zdanění může proto mít dvě různé výšky.

Výhodou je limit 30 000 Kč za rok (příjmy z investic), který se danit nemusí. Takže pokud se (i s dalšími „ostatními příjmy“) do třiceti tisíc vejdete, jste bez starostí. Pokud limit překročíte, už je nutné se o zdanění postarat - Mintos to za vás neudělá (jako například naše banky), není to součástí jeho služeb. Ale poskytne vám veškeré podklady.

Podklad pro daňové přiznání vám přijde na email, musíte si ho ale vyžádat

Jakmile si o daňové podklady zažádáte, během několika dní dorazí na váš email. Pozor – bez vyžádání nepřijde nic. Mintos má pro tyto účely vyhrazenu kolonku přímo ve vašem profilu (vpravo nahoře), abyste nemuseli zdlouhavě bloudit webovkami.

Obrázek: Žádost o poskytnutí podkladů pro daňové přiznání

Zdroj: Mintos.com. URL: https://www.mintos.com/cs/prehled-uctu/

Osobní zkušenosti s platformou Mintos.com

Z textu recenze jistě mé Mintos zkušenosti vyplývají samy o sobě. Na žádné problémy jsem zatím nenarazila. Že některé půjčky nejsou spláceny, s tím se zkrátka musí počítat. Riziko se dá ale snížit nastavením vlastní automatické strategie s vyfiltrováním garance zpětného odkupu. Což hned po dopsání recenze udělám (pro účely recenze jsem nechala investovat čistě Mintos, aby se ukázalo, jak to pro své klienty zařídí platforma sama).

Příjemný je fakt, že je služba Mintos zdarma. Horší je to s výkyvy kurzu koruny a eura, zejména v současnosti, kdy euro zlevňuje, takže se snižuje množství peněz, které jsem na profil v Mintosu vložila. Jenže i s měnovým rizikem se tu zkrátka musí počítat, protože české půjčky na Mintosu v současnosti nenajdete. Od přechodu na úvěrové listy se ještě nepodařilo navázat partnerství s českými subjekty.

Mintos o všem informuje, rychle odpovídá na dotazy a řeší i případné problémy s přiřazením vkladů ke správnému profilu, pokud se někde odehraje chybička. Počítat se musí se dvěma dny na převod peněz, přece jen je to přes hranice, které v bankovním světě stále ještě existují, včetně EU.

Nabídka půjček k proinvestování je obrovská, vyfiltrovat si lze přesně takové, jaké se investorovi nejvíce „pozdávají“. Všechny operace jsou zaznamenávány, půjčka se dá prodat na sekundárním trhu, případně nechat ihned vyplatit přímo od Mintosu.

Výhody a nevýhody investování do půjček přes Mintos

Mintos má své výhody, ale i pár nevýhod. Tou hlavní je asi nutnost investovat v cizí měně Podstoupit se tak musí měnové riziko a převést koruny na euro nebo jinou měnu, se kterou Mintos pracuje. A pokud její hodnota v korunách klesne, je o ztrátu postaráno. V delším časovém horizontu se to samozřejmě může vyrovnat.

Výhody ale převažují. Obrovský trh s rozměrnou nabídkou, v níž si vybere zkrátka každý. Možnosti garancí, zástav a dalšího „pojištění“ návratnosti investovaných peněz. Navíc je celá služba i pro české investory zdarma. Pojďme si to shrnout do odrážek.

Výhody investování do půjček přes Mintos:

- zdarma služba pro investory

- stránky i v češtině

- největší P2P platforma v Evropě

- obrovské portfolio úvěrových listů

- převod měn přímo v Mintosu (ale pozor na poplatek)

- možnost zvolit si přednastavenou strategii nebo vytvořit svou vlastní

- garance zpětného odkupu až do 20 000 eur (u Mintos Core)

- sekundární trh

- okamžitý odkup – když potřebujete peníze, prostě si je z půjček ihned vyzvednete (s výjimkou těch, co jsou v prodlení nebo investovány manuálně)

- Mintos sám vymáhá půjčky nesplácené déle než 60 dní (za poplatek u manuálních strategií)

- česká podpora na online chatu, či po telefonu, emailu

- P2P fórum Mintos

Nevýhody investování do půjček přes Mintos:

- měnové riziko

- nelze investovat v CZK

- některé info zůstávají jen v angličtině

- nově zavedený poplatek za neaktivitu

Výhody a nevýhody investování do dluhopisů a ETF přes Mintos

Ještě se podívejme na výhody a nevýhody nově otevřených možností investovat s Mintos do dluhopisů a ETF:

Výhody investování do dluhopisů a ETF přes Mintos:

- investice je (téměř) zdarma

- unikátní možnost kombinace půjček, dluhopisů a ETF

- lze investovat frakčně – již od 50 eur

- globální portfolio dostupné z jediného uživatelského účtu

- licencovaná investiční společnost podle směrnice MiFID II

Nevýhody investování do dluhopisů a ETF přes Mintos:

- zatím krátká historie k odhadnutí dovedností tohoto obchodníka

- měnové riziko

- některé info zůstávají jen v angličtině

Srovnání Mintos vs Zonky vs Bondster a další

Srovnávání Mintosu s českými platformami je trochu nereálné, ale s odhlédnutím od jejich velikosti se snad srovnání povede. Začněme se Zonky, které od listopadu 2021 funguje už jen coby Rentiér, který půjčky zainvestovává už jen automatickou strategií, bez možnosti manuálu – a klientům vyplácí okolo čtyř procent (všechno nad toto zhodnocení si nechává pro sebe). Na jednu stranu je to služba pohodlná, ale bez možnosti ji aktivně ovlivnit, pustit se do rizika, zkrátka: vydělat si víc. Navíc jsou Zonky službou zpoplatněnou.

Srovnání s Bondster už je reálnější, protože i na Bondster se dá nastavit vlastní strategie automatická (dokonce několik), případně investovat manuálně, nebo kombinovat oba přístupy. Peníze i tady směřují k poskytovatelům půjček, ne ke konečným dlužníkům. I na Bondster je sekundární trh – ale chybí například možnost okamžitého vystoupení z investice, což snižuje likviditu investice. Na druhou stranu je tu spousta půjček v českých korunách, a tak odpadá kurzové riziko. Platformy jsou si trochu podobné, Mintos je významně větší a služby jsou pro investory vstřícnější (zdarma investice, okamžitá výplata automaticky investovaných peněz apod.). Ale Bondster má co nabídnout za české koruny.

Žlutý meloun také nabízí P2P půjčky, ovšem pouze ty spotřebitelské. Navíc je nesmí (zatím) nabízet českým spotřebitelům. Investice se proto omezují na Slovensko a v eurech, takže jsme na malém trhu a ještě v cizí měně s kurzovým rizikem. Až projdou licenčním řízením u ČNB, stane se z nich zajímavý nástupce původní verze Zonky.

Ještě vás může zajímat srovnání s inzertním portálem P2P půjček Bankerat. Zde je ale rozdíl obrovský. Za půjčku realizovanou (tedy investovanou) přes Bankerat si investor nese celé riziko sám – a v případě nesplácení musí i sám vymáhat. Sám si ověřuje žadatele o půjčku – zkrátka jde o investici úplně na vlastní triko, navíc s poplatkem inzertnímu portálu Baknerat ve výši 1 % z nesplacené částky půjčky. Jde o zajímavý projekt, ale pro investory s větší odvahou a ochotou vše řešit sami

Srovnání Mintos vs. Portu, Fondee a další dostupné investiční platformy

Díky rozšíření služeb, které dnes už Mintos nabízí, je možné i nesmělé porovnání s Portu, Fondee, XTB a dalšími u nás dostupnými investičními platformami s ETF. Ovšem jen velmi zhruba, jen v oblasti podmínek investování, neboť historie Mintos je tu značně krátká (na rozdíl od P2P půjček).

Na první pohled je největším rozdílem poplatek za investování. Do Mintos portfolií lze vstoupit bez toho, abyste společnosti platili za správu investorského účtu, a to jak u dluhopisů, tak u ETF. Portu, Fondee, XTB a další si účtují alespoň drobný poplatek, nejčastěji okolo 1 % z objemu investic. Lze je snížit fixací nebo výběrem specifického účtu, ale na nulu se tu nedostanete. Max Invest od Banky Creditas je sice pro rok 2024 zdarma, ale nadále pak s poplatky také počítá.

Mintos má nesrovnatelně kratší historii než Portu. Proto se těžko (zatím) odhaduje, jak si jejich ETF povedou. U Portu nebo Fondee, které fungují již několik let, už jsou výsledky, které si lze dohledat a vyhodnotit (vždy ale pamatujte, že u investic minulé výsledky nevypovídají nic o výsledcích budoucích).

U Mintos nelze zřídit dětský účet nebo DIP, což v českých investičních platformách možné je, případně bude.

Shrnutí aneb pustit se do investic skrze Mintos?

Jestliže chcete vyzkoušet investice do půjček, nebo jste byli zvyklí na investice se Zonky – a nový pasivní Rentiér vám už nevyhovuje, případně chcete rozšířit portfolio vámi využívaných peer – to – peer (P2P) portálů, jistě je Mintos dobrou volbou. Vždy ale myslete na rizikovost (každé) investice. I přes fakt, že v Mintosu garantují ochranu investice do 20 000 eur. Nejde o ochranu ze strany státu (jako je tomu u vkladových účtů u banky), ale garanci soukromé firmy (firem). To samozřejmě neznamená, že by byla nedostatečná. Jen na ni nelze spoléhat jako na 100% jistotu.

V Mintostu se půjčuje úvěrovým společnostem, nikoliv konečným příjemcům půjčky. Mintos nabízí jak sekundární trh, tak i okamžité vyplacení automaticky investovaných prostředků, když náhodou právě potřebujete hotovost použít jinak.

Důvěryhodnost portálu je vysoká. Má jednak oficiální licenci (lotyšskou i evropskou), jednak je v provozu již od roku 2015 – a bez velkých potíží. V současnosti je největší a také nejvyhledávanější P2P platformou v Evropě. Konstruován je i pro naprosté začátečníky, kterým stačí jen sáhnout po automatické strategii. Postupně si pak uživatelé mohou tvořit vlastní strategie, pokud se budou chtít ve znalostech posunout o úroveň výš. Ale nutné to není.

Vedle Mintos Core se dá využít pestrá nabídka individuálních investic k profinancování. Jak ty konzervativnější s nižším úrokem a vyšší jistotou splacení, tak ty dynamické s vyšším zhodnocením – ale i v této kategorii naleznete půjčky se zástavou auta či nemovitosti). Vystačíte si s běžným účtem v českých korunách – dají se převádět až přímo v Mintosu – s poplatkem (či prostřednictvím jiné online služby - zdarma). Znalost angličtiny vás také trápit nemusí, Mintos má českou podporu.

Lenka Rutteová

Vystudovala Ekonomicko správní fakultu Univerzity Pardubice a doktorské studium na Ekonomické fakultě VŠB-TU v Ostravě.

Zobrazit profil

Další články, které by Vás mohly zajímat

Kam s penězi, které jste dříve spláceli? Proměňte splátku v budoucí bohatství

12.11.2025

Doplatili jste úvěr? Skvělé! Teď máte každý měsíc peníze navíc. Nebo ne? Co kdybyste je odkládali a investovali! Ukážeme vám jak a kam, i kolik mohou vydělat

Jak začít investovat, i když nemáte miliony

11.06.2025

Myslíte, že investování je jen pro bohaté? Omyl! I se stokorunou měsíčně můžete začít. Ukážeme, jak inflaci porazit a peníze rozmnožit jednoduše a bezpečně

Mintos Recenze – jak fungují investice do půjček v zahraničí a vynášejí víc než ty české?

23.11.2022

Uvažujete o investicích do P2P půjček skrze platformu Mintos.com? Je tu pro vás Mintos recenze! Projděte si Mintos zkušenosti či porovnání Mintos vs Zonky!